| |

Գրանցված է

Լեռնային Ղարաբաղի Հանրապետության

արդարադատության նախարարության կողմից

«27» հոկտեմբերի 2008թ.

պետական գրանցման համարը 964 |

ԼԵՌՆԱՅԻՆ ՂԱՐԱԲԱՂԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ՀԱՆՐԱՅԻՆ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԸ

ԵՎ ՏՆՏԵՍԱԿԱՆ ՄՐՑԱԿՑՈՒԹՅՈՒՆԸ ԿԱՐԳԱՎՈՐՈՂ ՊԵՏԱԿԱՆ ՀԱՆՁՆԱԺՈՂՈՎ

Ո Ր Ո Շ ՈՒ Մ

|

18 հոկտեմբերի 2008 թվականի |

Թիվ 53 Ն |

ք. Ստեփանակերտ

ԷԼԵԿՏՐԱԿԱՆ ԷՆԵՐԳԻԱ ԱՐՏԱԴՐՈՂ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ԿՈՂՄԻՑ ԱՌԱՔՎԱԾ ԷԼԵԿՏՐԱԿԱՆ ԷՆԵՐԳԻԱՅԻ (ՀԶՈՐՈՒԹՅԱՆ) ՍԱԿԱԳՆԵՐԻ ՀԱՇՎԱՐԿՄԱՆ ՄԵԹՈԴԻԿԱՆ ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ

(վերնագիրը փոփ. 14.05.19 N 24-Ն)

Հիմք ընդունելով «Էներգետիկայի մասին» Լեռնային Ղարաբաղի Հանրապետության օրենքի 15-րդ և 16-րդ հոդվածները՝ Լեռնային Ղարաբաղի Հանրապետության հանրային ծառայությունները և տնտեսական մրցակցությունը կարգավորող պետական հանձնաժողովը ո ր ո շ ու մ է.

1. Հաստատել էլեկտրական էներգիա արտադրող ընկերությունների կողմից առաքված էլեկտրական էներգիայի (հզորության) սակագների հաշվարկման մեթոդիկան (հավելված):

(1-ին կետը փոփ. 14.05.19 N 24-Ն)

2. Սույն որոշումն ուժի մեջ է մտնում պաշտոնական հրապարակման օրվան հաջորդող տասներորդ օրը:

| |

Հավելված

Լեռնային Ղարաբաղի Հանրապետության հանրային

ծառայությունները և տնտեսական մրցակցությունը

կարգավորող պետական հանձնաժողովի

2008 թվականի հոկտեմբերի 18-ի թիվ 53Ն որոշման |

ԷԼԵԿՏՐԱԿԱՆ ԷՆԵՐԳԻԱ ԱՐՏԱԴՐՈՂ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ԿՈՂՄԻՑ

ԱՌԱՔՎԱԾ ԷԼԵԿՏՐԱԿԱՆ ԷՆԵՐԳԻԱՅԻ (ՀԶՈՐՈՒԹՅԱՆ)

ՍԱԿԱԳՆԵՐԻ ՀԱՇՎԱՐԿՄԱՆ ՄԵԹՈԴԻԿԱ

1. ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

Սույն մեթոդիկան սահմանում է էլեկտրաէներգետիկական համակարգի էլեկտրական էներգիա (հզորություն) արտադրող խոշոր` 30 մեգավատտ և ավելի տեղակայված հզորություն ունեցող հիդրոէլեկտրակայանների (կասկադների) (այսուհետ` ընկերություններ) կողմից Արցախի Հանրապետության էլեկտրական էներգիայի մեծածախ շուկայում վաճառվող էլեկտրական էներգիայի (հզորության) սակագների ձևավորման սկզբունքները:

Սույն մեթոդիկայի 2.1-ին և 2.1.1-ին գլուխները չեն տարածվում Արցախի Հանրապետության կառավարության նախաձեռնությամբ իրականացվող ծրագրերի (մասնավորեցում, նոր արտադրական հզորությունների կառուցում) շրջանակում ստեղծված այն ընկերությունների վրա, որոնց համար նախատեսվել են սակագնային կարգավորման այլ մեխանիզմներ:

Սակագների մշակման գործընթացն իրականացվում է երկու փուլով.

1) Ընկերությունների տարեկան անհրաժեշտ հասույթի մեծության հաշվարկ.

2) Ծախսերի վերլուծություն, դասակարգում, սակագների կառուցվածքի ընտրություն և սակագնային դրույքների հաշվարկ:

2. ԱՆՀՐԱԺԵՇՏ ՀԱՍՈՒՅԹԻ ՈՐՈՇՈՒՄ

Ընդհանուր հասույթը, որը ընկերություններին թույլատրվում է ստանալ սակագների միջոցով, կոչվում է անհրաժեշտ հասույթ: Այն պետք է բավարար լինի ընկերությունների հուսալի, անվտանգ և շարունակական գործունեության համար պահանջվող բոլոր ծախսերը կատարելու և ներգրավված կապիտալի դիմաց ողջամիտ շահույթ ստանալու համար:

Անհրաժեշտ հասույթը (ԱՀ) հաշվարկվում է հետևյալ բանաձևով`

ԱՀ = ԹԾ + Մ + ԹՇ

որտեղ`

ԹԾ-ն թույլատրելի տարեկան ծախսերն են,

Մ-ն հիմնական միջոցների տարեկան մաշվածությունն է,

ԹՇ-ն թույլատրելի շահույթն է:

2.1 ԹՈՒՅԼԱՏՐԵԼԻ ԾԱԽՍԵՐ

Թույլատրելի ծախսերում պետք է ներառվեն հաշվարկային տարվա ընթացքում կատարվող ծախսերը, որոնք անհրաժեշտ են ընկերության բնականոն գործունեությունը ապահովելու համար, այդ թվում`

1) շահագործման և պահպանման ծախսերը,

2) հարկերը (բացի շահութահարկից և ավելացված արժեքի հարկից) և Արցախի Հանրապետության օրենքներով սահմանված տուրքերն ու պարտադիր այլ վճարները.

3) Արցախի Հանրապետության օրենսդրությամբ նախատեսված հիմնավորված և անհրաժեշտ այլ ծախսեր:

Թույլատրելի ծախսերում չեն ընդգրկվում լիցենզավորված գործունեությանը չառնչվող ծախսերը, որոնց համար ընկերությունն իրականացնում է առանձնացված հաշվառում:

Սակագնի սահմանման (վերանայման) հայտ ներկայացնելիս ընկերությունը պետք է ներկայացնի աուդիտորի կողմից ստուգված նախորդ տարվա ծախսերը, ընթացիկ տարվա փաստացի (կանխատեսվող) ծախսերը և հաշվարկային տարվա նախատեսվող ծախսերը:

2.1.1 ՇԱՀԱԳՈՐԾՄԱՆ ԵՎ ՊԱՀՊԱՆՄԱՆ ԾԱԽՍԵՐ

Շահագործման և պահպանման ծախսերը ընդգրկում են ընկերությունների ծախսերի հետևյալ խմբերը`

1) արտադրական անձնակազմի աշխատավարձը.

2) շահագործման համար անհրաժեշտ օժանդակ նյութերի ծախսերը.

3) նորոգման ծախսերը, որոնք ընդգրկում են ինչպես սեփական ուժերով, այնպես էլ կապալառու կազմակերպությունների կողմից իրականացվող նորոգման աշխատանքների արժեքը.

4) այլ գործառնական ծախսեր:

2.2 ՄԱՇՎԱԾՈՒԹՅՈՒՆ

Հիմնական միջոցների տարեկան մաշվածության (Մ) գումարները հաշվարկվում են գծային մեթոդով` ելնելով ծառայությունների մատուցման համար Արցախի Հանրապետության հանրային ծառայությունները և տնտեսական մրցակցությունը կարգավորող պետական հանձնաժողովի (այսուհետ՝ հանձնաժողով) կողմից օգտակար և օգտագործվող ճանաչված հիմնական միջոցների սկզբնական (ձեռքբերման) արժեքից կամ ֆինանսական հաշվետվություններում դրան փոխարինող այլ գումարից և օգտակար ծառայության ժամանակահատվածից:

2.3 ԹՈՒՅԼԱՏՐԵԼԻ ՇԱՀՈՒՅԹ

Թույլատրելի շահույթը հաշվարկվում է որպես շահույթի հաշվարկման բազայի (ՇԲ) և թույլատրելի շահույթի նորմայի (ՇՆ) արտադրյալ`

ԹՇ = ՇԲ * ՇՆ

Շահույթի հաշվարկման բազա է հանդիսանում ընկերության զուտ ակտիվների արժեքը: Այն հաշվարկվում է հետևյալ բանաձևով`

ՇԲ = ՕՕՈԸԱ - ԿՄ + ՇԿ

որտեղ`

ՕՕՈԸԱ-ն լիցենզավորված գործունեություն իրականացնելու համար հանձնաժողովի կողմից օգտակար և օգտագործվող ճանաչված ոչ ընթացիկ ակտիվների արժեքն է,

ԿՄ-ն կուտակված մաշվածությունն է,

ՇԿ-ն հանձնաժողովի կողմից թույլատրված շրջանառու կապիտալի մեծությունն է:

Շահույթի հաշվարկման բազան ժամանակ առ ժամանակ (բայց ոչ հաճախ, քան տարին մեկ անգամ) վերահաշվարկվում է հաշվի առնելու համար`

1) օգտակար և օգտագործվող ճանաչված ակտիվներում կատարված ներդրումները.

2) կուտակված մաշվածության փոփոխությունը.

3) շրջանառու կապիտալի թույլատրված մեծության փոփոխությունը.

4) արժույթային փոխարժեքների փոփոխությունները այն դեպքերի համար, երբ ակտիվները ձեռք են բերված արտարժույթով:

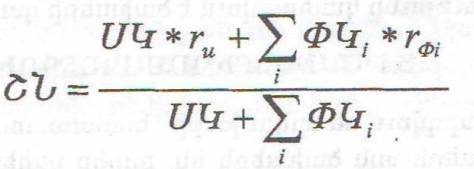

Շահույթի թույլատրելի նորման սահմանվում է ընկերության կապիտալի միջին կշռված արժեքին հավասար, որն իրենից ներկայացնում է փոխառու և սեփական կապիտալի միջին արժեքը՝ հաշվարկված կապիտալի կառուցվածքում նրանց բաժնեմասերի կշիռներին համապատասխան:

որտեղ`

ՍԿ-ն և rս-ն – համապատասխանաբար սեփական կապիտալի մեծությունն է հաշվարկային տարվա սկզբում և նրա թույլատրելի (ողջամիտ) շահույթի նորման (մինչև հարկումը),

ՓԿi-ն և -ռՓi-ն համապատասխանաբար i-րդ փոխառության չմարված մնացորդն է հաշվարկային տարվա սկզբում և նրա սպասարկման արժեքը:

Կարող են կիրառվել շահույթի կամ շահույթի նորմայի որոշման այլ մեթոդներ, եթե այդպիսիք նախատեսված են բաժնետոմսերի կամ գույքի վաճառքի միջպետական կամ մասնավորեցման պայմանագրերով:

2.3.1 ԱՆՀՐԱԺԵՇՏ ՖԻՆԱՆՍԱԿԱՆ ԾԱԽՍԵՐԻ ՀԱՏՈՒՑՄԱՆ ՍԿԶԲՈՒՆՔ

Ընկերության ակտիվների ֆինանսավորման աղբյուրներից, պայմաններից և հնարավորություններից ելնելով` սույն մեթոդիկայի 2.2-րդ և 2.3-րդ գլուխներով նախատեսված մաշվածության և թույլատրելի շահույթի փոխարեն կարող է կիրառվել անհրաժեշտ ֆինանսական ծախսերի հատուցման սկզբունքը: Այս սկզբունքը կիրառվում է Արցախի Հանրապետության կառավարությունից կամ Արցախի Հանրապետության կառավարության երաշխիքով ստացված արտոնյալ վարկերի հաշվին իրականացվող ծրագրերի դեպքում: Այդ ծրագրերի շրջանակում ստեղծվող ոչ ընթացիկ ակտիվների մասով մաշվածության (ամորտիզացիայի) և շահույթի փոխարեն անհրաժեշտ հասույթի հաշվարկում ընդգրկվում են հանձնաժողովի հետ նախապես համաձայնեցված փոխառու միջոցների սպասարկման (տոկոսավճարներ) և մարման ծախսերը, որոնք որոշվում են ընկերության առկա պարտքերի սպասարկման և մարման ժամանակացույցից:

2.4 ԾԱԽՍԵՐԻ ՎԵՐԱՀԱՇՎԱՐԿՈՒՄ

Հաշվարկային տարվա ծախսերի որոշման հիմք են հանդիսանում հաշվարկային տարվան ամենամոտ տասներկուամսյա ժամանակահատվածը (փորձնական տարի), որի համար գոյություն ունի ծախսերի վերաբերյալ սպառիչ և ստուգված տեղեկատվություն:

Ծախսերը վերահաշվարկվում են կիրառելով հետևյալ մոտեցումները.

1) ծախսերի նորմալացում, որի դեպքում փորձնական տարվա ընթացքում կատարված ծախսերը համապատասխանեցվում են սովորական տարվա ընթացքում կատարվող ծախսերին, արտասովոր հանգամանքների և ոչ կրկնվող ծախսերի բացառության միջոցով.

2) հայտնի և չափարկելի փոփոխությունները, որոնց միջոցով կանխատեսելի փոփոխությունները հաշվի են առնվում համապատասխանեցնելով փորձնական տարվա ծախսերը հաշվարկային տարվա իրողություններին:

3. ԾԱԽՍԵՐԻ ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ

Սակագների մշակման գործընթացի հաջորդ փուլում իրականացվում է ընկերությունների ծախսերի վերլուծությունն ու բաշխումը՝ ըստ լիցենզավորված գործունեությունների, ծախսերի տեսակների և մատուցվող ծառայությունների:

Ծախսերի վերլուծությունը կատարվում է ծախսերի դասակարգումով:

3.1 ԾԱԽՍԵՐԻ ԴԱՍԱԿԱՐԳՈՒՄ

Ծախսերը դասակարգվում են երկու խմբի` հաստատուն և փոփոխական:

Հաստատուն ծախսերն այն ծախսերն են, որոնք ընկերությունները կատարում են անկախ առաքված էլեկտրական էներգիայի քանակից: Դա հիմնականում հիմնական միջոցների սպասարկման և պահպանման հետ կապված ծախսերն են և այլ ծախսերը, որոնք պետք է հատուցվեն անկախ առաքված էլեկտրական էներգիայի քանակից:

Փոփոխական ծախսերն այն ծախսերն են, որոնք փոփոխվում են կախված առաքված էլեկտրական էներգիայի քանակից և այդ փոփոխությունները պայմանականորեն կարելի է համարել ուղիղ համեմատական այդ քանակին: Այդ ծախսերը ընդգրկում են հիմնական սարքավորումների նորոգման ծախսերի մի մասը, որը կարելի է կախվածության մեջ դնել նրանց աշխատաժամերի քանակից: Որոշ դեպքերում, եթե ընկերությունները կիրառում են աշխատանքի վարձատրության պարգևատրային համակարգ, աշխատավարձի մի մասը նույնպես կարող է դասվել փոփոխական ծախսերին:

Հիմնական միջոցների մաշվածության ծախսերը մասամբ կարող են ընդգրկվել փոփոխական ծախսերի մեջ` հաշվի առնելով նրանց ծառայության ժամկետի (աշխատանքի ներուժի) կախվածությունն աշխատաժամերի քանակից և հետևաբար նաև էլեկտրական էներգիայի արտադրությունից:

Ընկերութունների թույլատրելի շահույթի այն մասը, որն անհրաժեշտ է փոխառու կապիտալի սպասարկման համար, պետք է դասվի հաստատուն ծախսերին, իսկ սեփական կապիտալի շահութաբերության ապահովման և շահութահարկի մասով կարող է մասնակի կամ ամբողջությամբ դասվել փոփոխական ծախսերին:

Բոլոր ընկերությունները պարտավոր են ծախսերի դասակարգման իրենց սկզբունքները համապատասխան հիմնավորումներով ներկայացնել հանձնաժողովի համաձայնեցմանը:

4. ՍԱԿԱԳՆԵՐԻ ՄՇԱԿՈՒՄԸ

4.1 ՍԱԿԱԳՆԵՐԻ ԿԱՌՈՒՑՎԱԾՔԻ ԸՆՏՐՈՒԹՅՈՒՆԸ

Էլեկտրաէներգիա արտադրող տարբեր ընկերությունների համար սակագների կառուցվածքը կարող է լինել տարբեր: Կառուցվածքի ընտրությունը կախված է էլեկտրաէներգետիկական համակարգի պահանջներից և այդ պահանջները բավարարելու համար տվյալ ընկերության կողմից անհրաժեշտ ծառայություններ մատուցելու հնարավորություններից, որոնք կարող են ներառել էլեկտրական էներգիայի արտադրությունը, պահուստային հզորությունների ապահովումը, սինխրոն կոմպենսատորի ռեժիմում աշխատանքը, հաճախականության կարգավորումը և այլն:

Ընկերությունների կողմից էլեկտրաէներգետիկական համակարգին մատուցվող ծառայությունների տեսակից, դրանց հաշվառման հնարավորություններից և նպատակահարմարությունից կախված նրանց համար կարող են կիրառվել միադրույք կամ բազմադրույք սակագներ: Սակագնային դրույքների հաշվարկի հիմք են հանդիսանում դասակարգված` հաստատուն (Ծհ) և փոփոխական (Ծփ) ծախսերի տարբեր ծառայությունների միջև բաշխված մեծությունները:

Սակագների կառուցվածքը, սակագնային դրույքների միջոցով վճարման ենթակա ծառայությունների տեսակները և դրանց միջև ծախսերի բաշխման սկզբունքները ընկերությունների ներկայացմամբ հաստատում է հանձնաժողովը:

4.2 ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ՔԱՆԱԿԻ ՄԻԱՎՈՐՆԵՐ

Ծառայությունների քանակի միավորներն իրենցից ներկայացնում են ֆիզիկական մեծություններ, որոնց նկատմամբ կիրառվում են վճարման դրույքները:

Դրանք են`

1) առաքված էլեկտրական էներգիայի քանակի միավոր (կիլովատտ/ժամ).

2) պայմանագրային պատրաստական հզորության միավոր (կիլովատտ).

3) սինխրոն կոմպենսատորի ռեժիմում ռեակտիվ էներգիայի արտադրության միավոր (կՎար).

4) հաճախականության ավտոմատ կարգավորման միավոր (կիլովատտ):

Համակարգային այլ ծառայությունների մատուցման դեպքում կարող են կիրառվել նաև այդ ծառայությունները բնորոշող և չափող միավորներ:

4.3 ՍԱԿԱԳՆԱՅԻՆ ԴՐՈՒՅՔՆԵՐԻ ՀԱՇՎԱՐԿԸ

4.3.1 ՄԻԱԴՐՈՒՅՔ ՍԱԿԱԳՆԱՅԻՆ ՀԱՄԱԿԱՐԳ

Միադրույք սակագները սահմանվում են այն արտադրող ընկերությունների համար, որոնց աշխատանքի ռեժիմները չեն կարգավորվում համակարգի օպերատորի կողմից: Դրանք են` օրական կարգավորում չունեցող հիդրոէլեկտրակայանները, հողմային կայանները և վերականգնվող էներգետիկական ռեսուրսներ օգտագործող այլ կայաններ, որոնք բացի էլեկտրական էներգիայի արտադրությունից համակարգային այլ ծառայություններ չեն մատուցում:

Միադրույք սակագներում ծառայությունների քանակի միավոր, որպես կանոն, հանդիսանում է էլեկտրական էներգիայի քանակի միավորը (կիլովատտ/ժամ):

Միադրույք սակագնի կիրառման դեպքում ծախսերի դասակարգում չի կատարվում և սակագինը հաշվարկվում է որպես ընկերության անհրաժեշտ հասույթի (ԱՀ) և գնորդին տարվա ընթացքում առաքվող էլեկտրական էներգիայի (Wառ) հարաբերություն`

Տարվա ընթացքում առաքվող էլեկտրական էներգիայի հաշվարկային մեծությունը որոշվում է հետևյալ բանաձևով`

Wառ = Wարտ – Wկսկ

որտեղ`

Wարտ -ը էլեկտրական էներգիայի տարեկան արտադրանքի հաշվարկային մեծությունն է (կիլովատտ/ժամ),

Wկսկ –ն կայանի տարրերում տեղի ունեցող կորուստների և սեփական կարիքների վրա ծախսվող էլեկտրական էներգիայի քանակն է (կիլովատտ/ժամ):

Տարեկան արտադրանքի հաշվարկային մեծությունը ընդունվում է կայանի նախագծային միջին բազմամյա արտադրանքին հավասար: Եթե շահագործման ընթացքում օբյեկտիվ պատճառներով տեղի են ունեցել նախագծային ցուցանիշներից շեղումներ, ապա ընկերությունը հանձնաժողով է ներկայացնում միջին բազմամյա արտադրանքի վերաբերյալ լիցենզավորված մասնագիտական կազմակերպության կողմից կատարված նոր հաշվարկ:

Կայանի տարրերում տեղի ունեցող կորուստների և սեփական կարիքների վրա ծախսվող էլեկտրական էներգիայի քանակի հաշվարկը կատարվում է ընկերությունների կողմից մշակված և հանձնաժողովի կողմից հաստատված մեթոդիկայով:

4.3.2 ԵՐԿԴՐՈՒՅՔ ՍԱԿԱԳՆԱՅԻՆ ՀԱՄԱԿԱՐԳ

Երկդրույք սակագնային համակարգում ընկերությունների` վճարման ենթակա ծառայություններ են հանդիսանում էլեկտրական էներգիայի առաքումը, որի քանակի չափման միավոր է հանդիսանում կիլովատտ/ժամը և պայմանագրային պատրաստական հզորությունը, որի քանակի չափման միավոր է հանդիսանում կիլովատտը:

Երկդրույք սակագներ կիրառվում են այն ընկերությունների համար, որոնց մասնակցությունը էլեկտրական էներգիայի և հզորության հաշվեկշռում ամեն պահի հրահանգվում է համակարգի օպերատորի կողմից: Դրանց շարքին են դասվում օրական կարգավորում ունեցող հիդրոէլեկտրակայանները և հիդրոէլեկտրակայանների կասկադները:

Երկդրույք սակագների էլեկտրական էներգիայի դրույքը (ՍԴw) որոշվում է հետևյալ բանաձևով`

| ՍԴw |

= |

Ծփ |

|

(ՀՀ դրամ/կիլովատտ/ժամ), |

| |

|

Wառ |

|

|

որտեղ`

Ծփ-ն ծախսերի դասակարգման արդյունքում հաշվարկված ընկերության փոփոխական ծախսերն են,

Wառ-ը հաշվարկային տարվա ընթացքում առաքվող էլեկտրական էներգիայի քանակն է:

Առաքվող էլեկտրական էներգիայի քանակը (Wառ) կախված է հաշվարկային տարվա էլեկտրական էներգիայի հաշվեկշռում ընկերության մասնակցությունից և հաշվարկվում է համակարգի օպերատորի կողմից համակարգի տարեկան ռեժիմների պլանավորման ժամանակ:

Երկդրույք սակագների հզորության դրույքը (ՍԴN) որոշվում է հետևյալ բանաձևով`

| ՍԴN |

= |

Ծհ |

|

(ՀՀ դրամ/կիլովատտ /ամիս), |

|

|

12

Σ |

Nպt |

|

| |

|

t=1 |

|

|

որտեղ`

Ծհ-ն ծախսերի դասակարգման արդյունքում հաշվարկված ընկերության հաստատուն ծախսերն են,

Nպt-ն ընկերության պայմանագրային պատրաստական հզորության մեծությունն է հաշվարկային տարվա t-րդ ամսում:

Պայմանագրային պատրաստական հզորությունների մեծությունը որոշվում է հանձնաժողովի կողմից սահմանված կարգով:

4.3.3 ԲԱԶՄԱԴՐՈՒՅՔ ՍԱԿԱԳՆԵՐ

Այն ընկերությունները, որոնք բացի էլեկտրական էներգիայից և հզորությունից մատուցում են համակարգի կայուն աշխատանքը և էլեկտրական էներգիայի որակն ապահովող այլ ծառայություններ, կարող են հաշվառման և առանձին սակագնային դրույքներով վճարման ենթակա դարձնել այդ ծառայությունները:

Այդ դեպքում սակագնային դրույքների հաշվարկի համար անհրաժեշտություն է առաջանում հանձնաժողովի հետ համաձայնեցված մեթոդիկայով բաշխել դասակարգված հաստատուն և փոփոխական ծախսերը մատուցվող բոլոր ծառայությունների միջև որոշելով յուրաքանչյուր ծառայության մատուցման համար ընկերության կողմից կատարվող տարեկան ծախսերը:

Յուրաքանչյուր ծառայության սակագնային դրույքը կորոշվի որպես նրա համար կատարվող տարեկան ծախսերի և ծառայության տարեկան քանակի հարաբերություն:

(հավելվածը խմբ. 14.05.19 N 24-Ն)