| |

Գրանցված է

Լեռնային Ղարաբաղի Հանրապետության

արդարադատության նախարարության կողմից

«02» օգոստոսի 2010թ.

պետական գրանցման համարը 1101071 |

ԼԵՌՆԱՅԻՆ ՂԱՐԱԲԱՂԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ

ՔԱՂԱՔԱՇԻՆՈՒԹՅԱՆ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆ

Հ Ր Ա Մ Ա Ն

|

«22» հուլիսի 2010թ. |

թիվ 61-Ն-Ա |

ք. Ստեփանակերտ

ԳՈՐԾՈՂ ԳՆԵՐՈՎ ՇԻՆԱՐԱՐԱԿԱՆ ԱՇԽԱՏԱՆՔՆԵՐԻ

ԱՐԺԵՔԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ

«Քաղաքաշինության մասին» Լեռնային Ղարաբաղի Հանրապետության օրենքի 101-րդ հոդվածի և Լեռնային Ղարաբաղի Հանրապետության կառավարության 2005 թվականի նոյեմբերի 29-ի` «Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարությանը քաղաքաշինության բնագավառում կառավարման պետական լիազորված մարմնի իրավասություն վերապահելու մասին» թիվ 499 որոշման և «Իրավական ակտերի մասին» Լեռնային Ղարաբաղի Հանրապետության օրենքի 73-րդ հոդվածի համաձայն

Հ ր ա մ ա յ ու մ ե մ`

1. Հաստատել «Գործող գներով շինարարական աշխատանքների արժեքի հաշվարկման» կարգը` համաձայն հավելվածի:

2.Սույն հրամանը սահմանված կարգով ներկայացնել Լեռնային Ղարաբաղի Հանրապետության արդարադատության նախարարություն` պետական գրանցման:

3. Ուժը կորցրած ճանաչել Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարի 2008 թվականի հունվարի 23-ի` «Գործող գներով շինարարական աշխատանքների արժեքի հաշվարկման կարգը հաստատելու մասին» թիվ 10-Ա հրամանով հաստատված կարգը:

4. Սույն հրամանի կատարման հսկողությունն իրականացնում եմ անձամբ:

5. Սույն հրամանն ուժի մեջ է մտնում պաշտոնական հրապարակման պահից:

| |

Հավելված

ԼՂՀ քաղաքաշինության նախարարի

«22» հուլիսի 2010թ. թիվ 61-Ն-Ա հրամանի |

Կ Ա Ր Գ

ԳՈՐԾՈՂ ԳՆԵՐՈՎ ՇԻՆԱՐԱՐԱԿԱՆ ԱՇԽԱՏԱՆՔՆԵՐԻ ԱՐԺԵՔԻ ՀԱՇՎԱՐԿՄԱՆ

1. ԿԻՐԱՌՄԱՆ ՈԼՈՐՏԸ

1. Սույն Կարգով կարգավորվում է պետական բյուջեի (այդ թվում վարկային) միջոցների հաշվին իրականացվող շինարարության, գոյություն ունեցող շենքերի և շինությունների վերակառուցման, վերականգնման, ուժեղացման, ընդլայնման, արդիականացման, հիմնանորոգման (հետագայում՝ շինարարության) աշխատանքների արժեքների որոշումը:

2. Ոչ պետական ծրագրերով իրականացվող շինարարության, վերակառուցման, վերականգնման, ընդլայնման, արդիականացման, հիմնանորոգման աշխատանքների արժեքների որոշման համար Կարգը կրում է երաշխավորական և (կամ) խորհրդատվական բնույթ:

3. Սույն Կարգը չի ներառում մասնագիտական և փորձաքննության արդյունքում տրվող եզրակացությունների ձեռք բերման ծախսերը:

2. ՏԵՐՄԻՆՆԵՐ ԵՎ ՍԱՀՄԱՆՈՒՄՆԵՐ

4. Սույն Կարգում կիրառված են հետևյալ տերմինները` համապատասխան սահմանումներով.

Ամսական միջին աշխատավարձ` նախահաշվային փաստաթղթերում կիրառվող աշխատավարձի հաշվարկային չափ:

Ինֆորմացիոն տեղեկագիր` Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարության կողմից պարբերաբար հրատարակվող տեղեկատու- ձեռնարկ:

3. ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

5. Սույն Կարգը սահմանում է առանձին շենքերի և շինությունների շինարարության արժեքի ձևավորման հիմնական դրույթները, կառուցվածքն ու ծախսերի հաշվարկը:

6. Շինարարական աշխատանքների արժեքի կառուցվածքը ներկայացվում է հետևյալ բանաձևով՝

որտեղ՝

Ա` արժեքն է

Ծ` ծախսերն են

Շ` շահույթն է

Հ` հարկերն են

7. Շինարարական աշխատանքների արժեքում ծախսերի կառուցվածքը` ելնելով շինարարական նորմերից, բաղկացած է.

որտեղ`

Ծ` շինարարական աշխատանքների արժեքում հաշվի առնված ծախսերն են.

Ծու` ուղղակի ծախսեր

Ծվ ` վերադիր ծախսեր

Ծայլ` այլ ծախսեր

1) Ուղղակի ծախսերին (Ծու) են վերաբերվում այն ծախսերը, որոնք ուղղակիորեն կապված են արտադրության հետ` այն է.

որտեղ`

Աշ` արտադրական գործընթացում զբաղված աշխատողների (համապատասխան որակավորում ունեցող բանվորների և մեխանիզատորների) աշխատավարձն է, այդ թվում «Պարտադիր սոցիալական ապահովագրական վճարների մասին» ԼՂՀ օրենքով նախատեսված պարտադիր վճարները:

Ան` նյութերի, պատրաստվածքների, կիսապատրաստուկների և կոնստրուկցիաների արժեքը, տեղակայման ենթակա սարքավորումների, պահեստամասերի, վառելիքի և այլ նյութերի արժեքը, արտադրական գործընթացին անհրաժեշտ բնական ռեսուրսների ձեռք բերման և օգտագործման ծախսերը, ինչպես նաև բնապահպանական վճարները:

Ամեք` անմիջապես շինարարությանը մասնակցող մեքենաների, փոխադրամիջոցների և այլ մեխանիզմների սպասարկման և շահագործման հետ կապված ծախսերն են (արժեքը):

2) Վերադիր ծախսերին (Ծվ) են վերաբերվում աշխատանքների կազմակերպման հետ կապված ծախսերը` (կառավարման ապարատի և գծային անձնակազմի) աշխղեկ, վարպետ, տեղամասերի պետեր և այլն) վարձատրում, փոքրարժեք գույքի մաշվածություն, շենքերի և կառուցվածքների (ժամանակավոր և մշտական) ամորտիզացիոն ծախսեր, վարձավճարներ, պահպանման ծախսեր (ընթացիկ և կապիտալ վերանորոգման, ջրի, էլեկտրաէներգիայի, ջեռուցման, կապի և այլն), օժանդակ (հիմնական կազմի մեջ չմտած) բանվորների աշխատավարձ, սոցապահովման հատկացումներ և այլ ծախսեր, որոնք հաշվի չեն առնված ուղղակի ծախսերի մեջ):

3) Այլ ծախսերը (Ծայլ) հաշվի են առնում աշխատանքների վրա ազդող հատուկ (շինարարական հրապարակի վայրը, շինարարական աշխատանքների կազմակերպման ծախսերը, շինարարական աշխատանքներ իրականացնող կազմակերպության առանձնահատկությունները) պայմանները:

4. ՉՆԱԽԱՏԵՍՎԱԾ ԱՇԽԱՏԱՆՔՆԵՐԻ ԾԱԽՍԵՐ

8. Ամփոփ նախահաշվում առանձին տողով ներկայացվող` շինարարության ընթացքում բացահայտված և պարտադիր կատարման ենթակա աշխատանքների համար պահանջվող չնախատեսված ծախսերն անհրաժեշտ է հաշվարկել շինարարության ամբողջ նախահաշվային արժեքից` 2.5%-ի չափով, հատուկ նշանակության օբյեկտներում (Լեռնային Ղարաբաղի Հանրապետության Նախագահի, Լեռնային Ղարաբաղի Հանրապետության Ազգային ժողովի, Լեռնային Ղարաբաղի Հանրապետության կառավարության աշխատակազմերի հաշվեկշիռներում գտնվող շենքեր, շինություններ)` 5.5%-ի չափով և վերանորոգվող, վերակառուցվող և վերականգվող օբյեկտների համար` 6 %-ի չափով:

9. Չնախատեսված աշխատանքների և ծախսերի համար Պատվիրատուի կողմից Կապալառուին տրամադրվող պահուստային միջոցները ենթակա են վճարման` վերջինիս կողմից հիմնավորող փաստաթղթերի (կատարողական ակտերի, հեղինակային և տեխնիկական հսկողություն իրականացնող անձանց եզրակացությունների առկայության) ներկայացման դեպքում:

10. Չնախատեսված աշխատանքների և ծախսերի պահուստային միջոցները կարող են տրամադրվել աշխատանքային փաստաթղթերում ծավալահատակագծային, կոնստրուկտիվ, տեխնոլոգիական լուծումների փոփոխման (արդիականացման), նախահաշվային արժեքի ճշգրտման, նախագծա-նախահաշվային փաստաթղթերում տեղ գտած սխալների ուղղման, լրացուցիչ ծախսերի փոխհատուցման, որոնք պայմանավորված են նոր նյութերի և պատրաստվածքների ներդրմամբ և առաքմամբ, սարքավորումների ձեռք բերման և մոնտաժման արժեքների փոփոխման հետ կապված ծախսերի անհրաժեշտությամբ:

11. Սույն կարգով սահմանված դեպքերում` Կապալառուի կողմից չնախատեսված աշխատանքների և ծախսերի համար նախատեսվող չօգտագործված գումարները (այդ թվում պահուստային միջոցները) ենթակա են վերաբաշխման մինչև ընթացիկ տարվա ավարտը և (կամ) վերադարձման պետական բյուջե:

5. ՇԻՆԱՐԱՐԱԿԱՆ ԱՇԽԱՏԱՆՔՆԵՐԻ ԾԱԽՍԵՐԻ ԱՐԺԵՔԻ

ՀԱՇՎԱՐԿ ԱՇԽԱՏԱՎԱՐՁԻ ՀԱՇՎԱՐԿ

12. Միջին ամսական աշխատավարձի չափն ընդունվում է Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարի հրամանով (22.08.2008թ. թիվ 98-Ա հրաման):

Միջին ամսական աշխատավարձը (Ամիջ) հաշվարկված է նախկինում գործող նվազագույն ամսական աշխատավարձերի (25000 և 20000 դրամ) հարաբերակցությամբ ստացված (1.25) գործակցի միջոցով:

Ամիջ կայուն ցուցանիշ չէ և պարբերաբար փոփոխվելու միտում ունի` սահմանվող նվազագույն և վիճակագրական տվյալներում գրանցվող (այդ թվում մեկ ամսվա կտրվածքով) աշխատավարձերի ցուցանիշների տատանումների հետ մեկտեղ:

Միջին ամսական աշխատավարձի հաշվարկը ներկայացվում է հետևյալ բանաձևով`

|

Ամիջ = (Անվազ 2 : Անվազ 1 ) x Ա07միջ = (25 000 : 20 000) x 98000.0 = 1.25 x 98000.0 = 122500.0 դրամ |

(4) |

որտեղ`

Միջին ամսական աշխատավարձի չափը չի ներառում Լեռնային Ղարաբաղի Հանրապետության օրենսդրությամբ սահմանված հավելավճարներ և արձակուրդի (կամ վերջնահաշվարկի) համար նախատեսվող ծախսեր:

Միջին ամսական աշխատավարձի չափը հետագայում նախատեսվում է հաշվարկել Լեռնային Ղարաբաղի Հանրապետության վիճակագրական ծառայության կողմից արձանագրվող սպառողական գների ինդեքսի միջոցով:

Հատուկ նշանակության օբյեկտներ` Լեռնային Ղարաբաղի Հանրապետության Նախագահի, Լեռնային Ղարաբաղի Հանրապետության Ազգային ժողովի, Լեռնային Ղարաբաղի Հանրապետության կառավարության աշխատակազմերի հաշվեկշիռներում գտնվող շենքերի, շինությունների միջին շինարարարական աշխատավարձը Լեռնային Ղարաբաղի Հանրապետությունում ընդունել `

|

Ամիջ x (Անվազ2 : Անվազ1) = 122500.0 x 1,25 = 153125,0 դրամ |

(5) |

13. Անհրաժեշտության դեպքում հաշվարկներում կարող են կիրառվել շուկայական աշխատավարձերը` պատվիրատուի համաձայնությամբ:

6. ՆՅՈՒԹԵՐԻ ԱՐԺԵՔԻ ՀԱՇՎԱՐԿ

14. Նյութերի արժեքը հաշվարկվում է`

|

Ան = (Ն1 x Գն1 + Ն2 x Գն2 +......+ Նո x Գնո) x 5% + (Ն1 x Գն1 + Ն2 x Գն2 +......

+ Նո x Գնո) x1% + (Ն1 x Գն1 + Ն2 x Գն2 +......+ Նո x Գնո) x 2% +

(Ն1 x Գն1 + Ն2 x Գն2 +......+ Նո x Գնո) x Գտրանսպ |

(6) |

որտեղ`

Ան` նյութերի արժեքն է

Ն1, Ն2, Նո ` նյութերի ծախսն է նախահաշվային գործող նորմերով

Գն1, Գն2, Գնո` նյութերի, պատրաստվածքների և կոնստրուկցիաների արժեքներն ընդունվում են նախահաշվային հաշվարկների կազմման ժամանակ` գործող գներով: Գործող գների հիմք է ծառայում Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարության կողմից հրատարակվող ինֆորմացիոն տեղեկագիրը, իսկ տվյալների բացակայության դեպքում, շուկայի ուսումնասիրության արդյունքում արձանագրված տվյալները և գները հիմնավորող փաստաթղթերը,

1% - այլ նյութերի (այն նյութերն են, որոնք ընդգրկված չեն նախահաշվում և չեն համարվում հիմնական շինարարական նյութեր, բայց օգտագործվում են շինարարության պրոցեսում) քանակը հաշվի առնող տոկոսաչափը, որը հաշվարկվում է նյութերի արժեքից:

2% - փաթեթավորման – պահեստավորման ծախսերի հաշվի առնող տոկոսաչափ, որը հաշվարկվում է նյութերի արժեքից:

2% - տրանսպորտային ծախսերը հաշվի առնող տոկոսաչափ, որը հաշվարկվում է նյութերի արժեքից:

(14-րդ կետը փոփ. 01.10.10 N 153-Ն)

15. Բացի Լեռնային Ղարաբաղի Հանրապետության Քաշաթաղի շրջանի` շրջկենտրոնների և գյուղական բնակավայրերի համար տրանսպորտային ծախսերի գործակիցը Գտրանսպ հաշվարկվում է նախահաշիվներ կազմող` նախագծային կազմակերպության կողմից` նյութերի սկզբնական արժեքին նոր օբյեկտների համար ավելացնելով յուրաքանչյուր 1 կմ դիմաց (Ստեփանակերտ քաղաքից սկսած) նյութերի արժեքի 0.18%-ի չափով և վերանորոգվող, ինչպես նաև ճանապարհաշինության օբյեկտների համար 0.1%-ի չափով: Լեռնային Ղարաբաղի Հանրապետության Քաշաթաղի շրջանի համար, վերոհիշյալ տրանսպորտային ծախսերի տոկոսաչափերը հաշվարկվում են Բերձոր քաղաքից:

7. ՄԵՔԵՆԱՆԵՐԻ ԵՎ ՄԵԽԱՆԻԶՄՆԵՐԻ ՇԱՀԱԳՈՐԾՄԱՆ ԱՐԺԵՔԻ ՀԱՇՎԱՐԿ

16. Մեքենաների և մեխանիզմների շահագործման արժեքը հաշվարկվում է.

|

Ամեք=(Ժ1 x Ա1 + Ժ2 x Ա2.....Ժո Աո) x 1.03 |

(7) |

որտեղ`

Ամեք` մեքենաների և մեխանիզմների շահագործման արժեքն է

Ժ1,Ժ2, Ժո ` մեքենաների աշխատանքի ժամանակն է

Ա1,Ա2,Աո` 1 մեքենա/ժամի արժեքն է (ընդունվում է Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարության կողմից հրատարակվող ինֆորմացիոն տեղեկագրից):

17. Մեքենաների ու մեխանիզմների շահագործման ծախսերի (1984թ. գների նկատմամբ) անցման գործակիցը հաշվարկվում է հետևյալ բանաձևով.

|

|

(8) |

որտեղ`

Գահ` ամորտիզացիոն հատկացումների վերահաշվարկման գործակից, ընդունվում է Լեռնային Ղարաբաղի Հանրապետության կառավարության կողմից լիազորված պետական մարմնի որոշմամբ (ներկայումս Լեռնային Ղարաբաղի Հանրապետության քաղաքաքաշինության նախարարություն)

ԳՊԲ` պահեստամասերի արժեքի փոփոխման գործակից, ընդունվում է Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարության կողմից հրատարակվող ինֆորմացիոն տեղեկագրում բերված տվյալների կամ նախահաշիվներ կազմող` նախագծային կազմակերպության կողմից կատարված հաշվարկների հիման վրա

Գէն` էներգիայի տեսակների արժեքի փոփոխման գործակիցն է

|

Գէն = 0.8 Գ դիզ.վառ + 0.2 Գ էլ.էներգ |

(9) |

որի 80%-ը կազմում է դիզ.վառելիքի արժեքի փոփոխությունը և որոշվում է

|

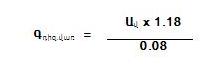

|

(10) |

Ավ ` 1 կգ վառելիքի արժեքն է գործող գներով

0.08 ` 1 կգ վառելիքի արժեքն է 1984 թվականի գների մակարդակով

1.18 ` 1 լիտրից 1կգ-ի անցման գործակիցը

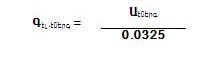

20%-ը կազմում է էլեկտրաէներգիայի արժեքի փոփոխությունը և որոշվում է

|

|

(11) |

Աէներգ` 1 կվտ/ժամ էլեկտրաէներգիայի արժեքն է` գործող գներով

0.0325` 1 կվտ/ժամ էլեկտրաէներգիայի արժեքն է` 1984 թվականի գների մակարդակով

ԳԱՇ ` աշխատավարձի անցման գործակիցն է (1984 թվականի դրությամբ)

Վերոհիշյալ գործակիցների հաշվարկային արժեքները բերված են ստորև` 1 աղյուսակում.

Աղյուսակ 1

|

Հ/հ |

Համապատասխան հատկացումներ |

Շահագործման ծախսերից կազմող

բաժնեմասերի գումարի չափը |

|

1 |

ամորտիզացիա |

0.208 |

|

2 |

պահեստամասեր |

0.144 |

|

3 |

աշխատավարձ |

0.286 |

|

4 |

վառելանյութ, էլեկտրաէներգիա, քսայուղեր |

0.321 |

|

|

ԸՆԴԱՄԵՆԸ |

0.959 |

8. ՎԵՐԱԴԻՐ ԾԱԽՍԵՐԻ ՀԱՇՎԱՐԿ

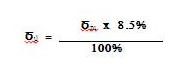

18. Վերադիր ծախսերը (Ծվ) հաշվարկվում են ուղղակի ծախսերի արժեքից`

|

|

(12) |

Ծու ` ուղղակի ծախսեր

8.5%` Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարության կողմից հաստատված ուղղակի ծախսերից մասհանվող տոկոսաչափն է:

9.ՇԱՀՈՒՅԹԻ ՉԱՓԻ ՀԱՇՎԱՐԿ

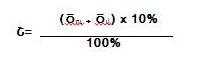

Շահույթը (Շ) հաշվարկվում է ուղղակի և վերադիր ծախսերի արժեքից`

|

|

(13) |

Ծու` ուղղակի ծախսեր

Ծվ ` վերադիր ծախսեր

Շինարարության համար սահմանված է 10% շահութաբերություն:

10. ՀԱՐԿԵՐ

Լեռնային Ղարաբաղի Հանրապետության օրենսդրությամբ սահմանված հարկերը հաշվարկվում են շինարարական աշխատանքների արժեքից սահմանված կարգով:

11. ՆԵՂՎԱԾՔԻ ՊԱՅՄԱՆՆԵՐՈՒՄ ԱՇԽԱՏԱՆՔՆԵՐԻ

ԻՐԱԿԱՆԱՑՄԱՆ ԾԱԽՍԵՐ

19. Գործող (շահագործվող) օբյեկտներում` նեղվածքի պայմաններում շինմոնտաժային աշխատաքների իրականացման համար նախատեսվող ծախսերը հաշվարկվում են EPEP-85 (ԵՐԵՐ-85) ժողովածուի մեջ ներառված համապատասխան գործակցի միջոցով:

20. Քաղաքի խիտ կառուցապատված մասում նեղվածքի պայմաններում իրականացվող շինարարությունը առանձնանում է.

1) գոյություն ունեցող ճյուղավորված ստորգետնյա կոմունիկացիոն ցանցերի տեղափոխման և (կամ) փոխարինման,

2) նեղվածքի պայմաններում կամ անմիջապես շինհրապարակում նյութերի (կոնստրուկցիաների) պահեստավորման,

3) անվտանգության տեխնիկայի կանոնների պահանջներին համապատասխան շինարարության կազմակերպման նախագծով (ՇԿՆ) նախատեսված վերամբարձ կռունկի (սլաքի պտույտի) սահմանափակ գործողությունների համար լրացուցիչ աշխատանքների կատարման անհրաժեշտությամբ:

12. ՆԱԽԱԳԾԱՆԱԽԱՀԱՇՎԱՅԻՆ ՓԱՍՏԱԹՂԹԵՐԻ ՊԱՐՏԱԴԻՐ

ՓՈՐՁԱՔՆՆՈՒԹՅԱՆ ՆՈՐՄԱՏԻՎԱՅԻՆ (ԿՈՂՄՆՈՐՈՇԻՉ) ԱՐԺԵՔՆԵՐ

21. Պետական պատվերով իրականացվող օբյեկտների նախագծանախահաշվային փաստաթղթերի պարտադիր փորձաքննության համար անհրաժեշտ ծախսերը հաշվարկվում են օբյեկտի նախագծանախահաշվային փաստաթղթերի մշակման աշխատանքների արժեքից` ըստ 2 աղյուսակի.

Աղյուսակ 2

|

Հ/հ |

Օբյեկտի նախագծանախահաշվային փաստաթղթերի

մշակման աշխատանքների արժեքը (մլն.դրամ)

|

Մասհանվող տոկոսաչափը (մատուցվող ծառայության

ծախսերը %) |

|

1 |

0.1-ից մինչև 0.5 ներառյալ |

12 |

|

2 |

0.5-ից ավել մինչև 1.0 ներառյալ |

11 |

|

3 |

1.0-ից ավել մինչև 5.0 ներառյալ |

10 |

|

4 |

5.0-ից ավել մինչև 10.0 ներառյալ |

9 |

|

5 |

10.0-ից ավել մինչև 15.0 ներառյալ |

8 |

|

6 |

15.0-ից ավել մինչև 20.0 ներառյալ |

7 |

|

7 |

20.0-ից ավել մինչև 30.0 ներառյալ |

6 |

|

8 |

30.0-ից ավել մինչև 50.0 ներառյալ |

5 |

|

9 |

50.0-ից ավել մինչև 100.0 ներառյալ |

3.5 |

|

10 |

100.0 -ից ավել |

պայմանագրային |

|

11 |

Վերոհիշյալ (կողմնորոշիչ) նորմերը սահմանված են նախագծա-նախահաշվային փաստաթղթերի ամբողջական ծավալի համար:

Նախագծա-նախահաշվային փաստաթղթերի կրկնակի փորձաքննության անհրաժեշտությամբ թելադրված ծառայության ծախսերը (արժեքը) հաշվարկում են օբյեկտի նախագծա-նախահաշվային փաստաթղթերի մշակման աշխատանքների արժեքից` K=0.2 գործակցի կիրառմամբ:

Նկուղային հարկերի վերազինման, ինչպես նաև ցոկոլային և այլ տարածքների նախագծերի փորձաքննության արժեքը պայմանագրային է: |

|

13. ՕԲՅԵԿՏԻ ՏԵԽՆԻԿԱԿԱՆ ՀՍԿՈՂՈՒԹՅԱՆ ԾԱՌԱՅՈՒԹՅԱՆ ԾԱԽՍԵՐ

Շինարարական օբյեկտների տեխնիկական հսկողության ծառայության ծախսերը սահմանել պայմանագրային արժեքի 1%-ի չափով:

14. ՕԲՅԵԿՏԻ ՀԵՂԻՆԱԿԱՅԻՆ ՀՍԿՈՂՈՒԹՅԱՆ ԾԱՌԱՅՈՒԹՅԱՆ ԾԱԽՍԵՐ

22. Հեղինակային հսկողության ծառայությունն իրականացվում է շինարարության ամբողջ ընթացքում` կատարվող աշխատանքների հաստատված ճարտարապետաշինարարական նախագծային փաստաթղթերին համապատասխանությունն ապահովելու նպատակով:

23. Մատուցվող ծառայության ծախսերը հաշվարկվում են օբյեկտի նախահաշվային արժեքից` 0.6 % -ի չափով:

15. ԼՐԱՑՈՒՑԻՉ ԾԱԽՍԵՐ

24.Շինարարության նախահաշվային արժեքի մեջ կլիմայական պայմանների ազդեցությունները հաշվի առնող տոկոսաչափը ամբողջ տարվա համար կազմում է 0,7% :

25. Ժամանակավոր շենքերի և շինությունների ծախսերն ընդունվում են 1% չափով:

16. ՆԱԽԱԳԾԱՆԱԽԱՀԱՇՎԱՅԻՆ ՓԱՍՏԱԹՂԹԵՐԻ ՄՇԱԿՄԱՆ

ՀԱՄԱՐ ԱՆՀՐԱԺԵՇՏ ԾԱԽՍԵՐ

Նախագծանախահաշվային փաստաթղթերի մշակման աշխատանքների արժեքը որոշվում է Լեռնային Ղարաբաղի Հանրապետության քաղաքաշինության նախարարության կողմից սահմանված կարգի համաձայն:

(կարգը փոփ. 01.10.10 N 153-Ն)